Le vin, ancré dans la tradition et le raffinement français, séduit de plus en plus les investisseurs et collectionneurs en quête de diversification patrimoniale. Son marché, à la croisée des passions et de la finance, impose cependant une bonne connaissance des règles fiscales et réglementaires. En 2025, cette fiscalité, à la fois complexe et spécifique, diffère selon le mode d’investissement, le statut du propriétaire et le type de vin acquis. Des prestigieux crus du Domaine de la Romanée-Conti aux crus iconiques tels que Château Margaux ou Château Lafite, la valorisation patrimoniale passe par un cadre légal précis qui protège les intérêts des acquéreurs tout en préservant la qualité et l’authenticité des vins investis.

Comprendre les fondements du marché du vin comme placement financier en 2025

Le marché mondial du vin a connu, ces dernières décennies, une croissance soutenue stimulée par une demande croissante provenant surtout des pays émergents, combinée à une production souvent limitée, notamment sur les crus d’exception tels que Petrus ou Cheval Blanc. L’investissement dans le vin prend ainsi plusieurs formes : de l’achat direct de bouteilles, souvent issues de millésimes signés par les Barons de Rothschild, à l’acquisition de parts dans des fonds spécialisés, voire le placement dans des domaines viticoles avec toutefois un horizon d’investissement à long terme.

Parmi les atouts majeurs de ce marché figure son profil de valeur refuge. Face à des marchés financiers volatils et à des crises économiques récurrentes, la pierre précieuse qu’est un Château d’Yquem bien conservé ou un lot de Châteauneuf-du-Pape constitue une diversification efficace. Certains crus, en particulier ceux produits sous des appellations strictes comme l’Appellation d’Origine Contrôlée (AOC), peuvent voir leur valeur multipliée considérablement, atteignant parfois une croissance au-delà de 10 fois la mise de départ sur une décennie.

Les différents types d’investissement dans le vin et leurs implications

- Acquisition directe : Consiste en l’achat physique de bouteilles de vins rares ou de caisses en primeur. Cette méthode est privilégiée notamment par les collectionneurs et les amateurs désireux de constituer une cave personnelle riche en crus renommés.

- Fonds d’investissement spécialisé : Via des véhicules financiers comme les Fonds Communs de Placement (FCP) ou les Sociétés Civiles de Placement Immobilier (SCPI) vinicoles, il est possible de posséder des parts dans des portefeuilles de vins. Cette approche séduit davantage les investisseurs cherchant un placement dématérialisé et géré professionnellement.

- Investissement direct dans un domaine viticole : Plutôt réservé aux investisseurs avertis, cette option permet d’acquérir une participation dans un vignoble, offrant ainsi un rôle direct dans la production viticole ainsi que des avantages fiscaux spécifiques.

| Type d’investissement | Avantages | Risques | Fiscalité générale |

|---|---|---|---|

| Acquisition directe | Possession physique des bouteilles, contrôle total | Stockage, risque de dégradation | Plus-values mobilières, IFI si cave > 130 000 € |

| Fonds d’investissement | Gestion professionnelle, diversification | Frais de gestion, risque de marché | Impôt sur le revenu, prélèvements sociaux |

| Investissement direct domaine | Avantages fiscaux, revenus agricoles | Risque exploitation, liquidité | Régime réel ou micro-BA, exonérations possibles |

Le choix de la méthode d’investissement doit reposer sur un équilibre entre appétence au risque, horizon d’investissement et connaissance du secteur viticole. L’évolution des tendances, notamment chez des maisons emblématiques telles que Mouton Cadet, qui offrent un accès plus large au marché, modifie également le paysage de l’investissement dans le vin.

La fiscalité des plus-values sur le vin : régimes et spécificités

La revente d’un vin rare ou d’un lot, notamment lorsque celui-ci provient des prestigieux domaines tels que Château Latour ou Petrus, génère souvent une plus-value imposable. En 2025, la nature de l’imposition dépend principalement du statut du vendeur et de la durée de détention.

Pour un particulier non professionnel, la législation fiscale française assimile les gains issus de la vente de vins à une plus-value mobilière. Le régime d’imposition applique alors un prélèvement forfaitaire unique (PFU) à hauteur de 30 %, ce taux incluant les prélèvements sociaux. Un abattement pour durée de détention peut s’appliquer, réduisant progressivement l’imposition si l’objet est détenu plus longtemps, jusqu’à une exonération totale après 22 ans.

Les entreprises ou les professionnels, quant à eux, sont soumis à des règles spécifiques qui traduisent les gains en bénéfices commerciaux, avec une imposition variable selon le régime fiscal adopté. Par ailleurs, lorsqu’une cave grandit jusqu’à dépasser une certaine valeur patrimoniale – fixée à 130 000 euros – elle entre dans le champ de l’impôt sur la fortune immobilière (IFI) pour les particuliers, pouvant entraîner des obligations déclaratives renforcées.

Exemples pratiques sur l’imposition des plus-values

- Un collectionneur revend une caisse de Château Margaux acquise il y a 10 ans avec une plus-value de 50 000 €. Après application de l’abattement lié à la durée de détention, il devra s’acquitter de l’impôt sur le revenu à hauteur de 30% sur la somme nette imposable.

- Un investisseur détenant des parts d’un FCP dédié à des crus prestigieux comme Cheval Blanc devra déclarer les plus-values dans sa déclaration fiscale annuelle. Ces gains seront alors soumis au barème progressif ou au PFU selon le régime du fonds.

- Une société ayant acquis un vignoble peut bénéficier d’une moindre imposition sur les revenus liés à la production viticole grâce au régime du micro-BA ou au régime réel d’imposition agricole.

| Scenario | Durée détention | Fiscalité applicable | Commentaire |

|---|---|---|---|

| Achat de bouteille par un particulier | Moins de 5 ans | PFU 30% | Pas d’abattement |

| Achat de bouteille par un particulier | Entre 5 et 22 ans | PFU 30% avec abattement progressif | Abattement en fonction de la durée |

| Achat de bouteille par un particulier | Plus de 22 ans | Exonération totale | Imposition levée |

Les dispositifs fiscaux avantageux pour les investisseurs directs dans le vin

Investir directement dans un domaine viticole ouvre la porte à plusieurs mesures fiscales attractives. Parmi elles, la réduction d’impôt sur le revenu pour investissement locatif en zone rurale, parfois assimilée au dispositif Pinel, mais adaptée pour les biens ruraux, facilite la création ou la rénovation de domaines producteurs.

La transmission familiale du patrimoine viticole bénéficie également d’une fiscalité allégée. Les droits de mutation à titre gratuit, appliqués en cas de succession ou donation, peuvent être partiellement voire totalement exonérés lorsque le domaine est exploité depuis longtemps par la famille. Ce dispositif vise à préserver les exploitations viticoles et à encourager la relève générationnelle.

Enfin, les revenus divers issus de l’exploitation, notamment via la vente des récoltes, sont imposés selon le régime du bénéfice agricole. Les investisseurs peuvent choisir entre le micro-BA, qui simplifie la gestion fiscale des petites exploitations, et le régime réel, adapté aux domaines plus importants.

- Réduction d’impôt pour investissements agricoles : avantage subsistant pour certains investissements directs

- Exonération partielle ou totale des droits de mutation : lors des transmissions familiales du domaine

- Choix du régime fiscal agricole : micro-BA ou régime réel pour adapter la fiscalité aux réalités économiques

- Optimisation fiscale possible : par l’intervention de conseils spécialisés en œnotourisme et gestion patrimoniale

Les investisseurs doivent néanmoins rester vigilants sur le respect des conditions liées à ces dispositifs afin de bénéficier pleinement des avantages fiscaux. L’appui d’experts est souvent indispensable pour naviguer dans cette fiscalité complexe et variable.

Réglementation et garanties sur la traçabilité et l’authenticité des vins

La qualité de l’investissement dans le vin repose aussi sur une solide législation encadrant la traçabilité et les appellations. Ces règles garantissent au collectionneur ou à l’investisseur que la bouteille acquise est authentique et conforme aux standards attendus, notamment sur des crus aussi prestigieux que Château Lafite ou Domaine de la Romanée-Conti.

La traçabilité s’appuie sur un système d’identification unique attribué à chaque bouteille. Cela permet de suivre sa provenance, son stockage ainsi que ses propriétaires successifs. Cet historique est crucial pour rassurer l’acheteur et maintenir la valeur sur le marché.

Par ailleurs, l’Appellation d’Origine Contrôlée (AOC) est une marque de confiance majeure. Elle garantit que le vin respecte un cahier des charges rigoureux, touchant à la géographie, à la culture de la vigne et à la vinification. Sans cette certification, le vin ne peut prétendre à certains labels, impactant alors sa valeur à la revente.

- Traçabilité complète avec code-barres ou puces spécifiques sur les bouteilles

- Lutte contre la fraude via des dispositifs numériques sécurisés

- Respect strict des normes AOC imposées par l’INAO

- Protection des appellations contrôlée pour préserver la réputation des crus

| Type de contrôle | Objectif | Conséquences en cas de non-conformité |

|---|---|---|

| Identification unique | Sécurisation et traçabilité | Perte potentielle de valeur, sanctions |

| Respect cahier des charges AOC | Garantie qualité et origine | Retrait appellation, amendes |

| Contrôle des méthodes de production | Maintien du standard | Actions judiciaires possibles |

Conservation, commercialisation du vin et obligations légales en 2025

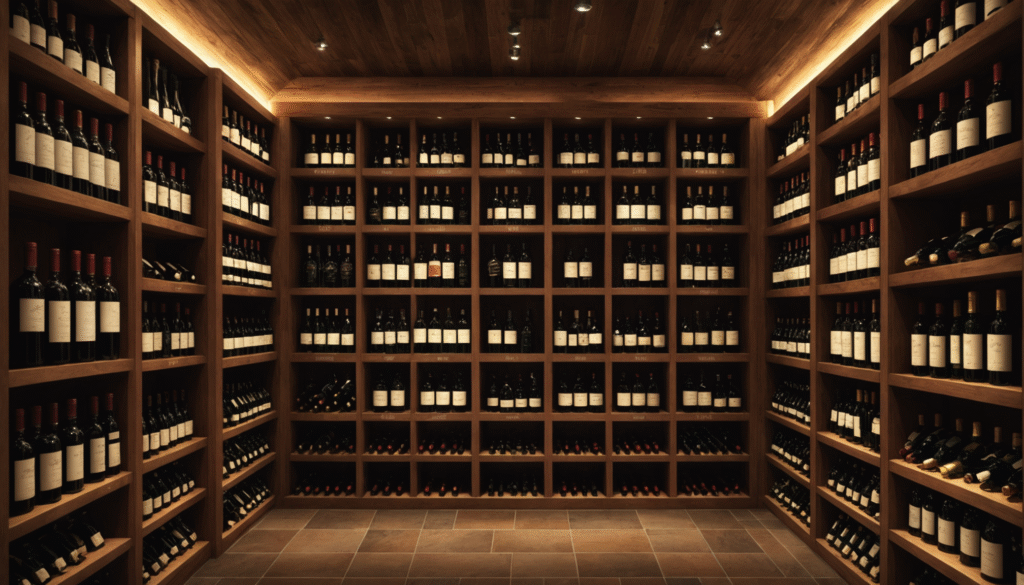

La conservation correcte des vins destinés à l’investissement est primordiale pour préserver leur qualité et leur valeur. Les bonnes pratiques recommandent une température stable comprise entre 10 et 14°C, une hygrométrie comprise entre 60 % et 80 % ainsi qu’un isolement contre les vibrations et les facteurs perturbateurs comme la lumière ou les odeurs. Ces conditions sont essentielles pour que des crus tels que Mouton Cadet ou Cheval Blanc maintiennent leurs propriétés organoleptiques.

La commercialisation, en France, est strictement encadrée. Pour les professionnels et particuliers, la détention d’un permis de vente d’alcool est obligatoire. Il est formellement interdit de vendre des vins à des mineurs ou à des personnes manifestement en état d’ivresse, conformément à la réglementation en vigueur. La publicité est soumise à des restrictions sévères, visant à responsabiliser la consommation et à prévenir les risques liés à l’alcoolisme.

- Permis de vente indispensable pour toute transaction liée à l’alcool

- Interdiction de vente aux mineurs ou personnes vulnérables

- Normes strictes sur la publicité et la promotion des vins

- Conservation adaptée pour maintenir la qualité du vin sur le long terme

- Soutien à la responsabilité des producteurs et vendeurs

Les passionnés et investisseurs souhaitant approfondir leurs connaissances peuvent également se référer à des sources spécialisées telles que La Cave Lanrezac, qui offre un éclairage sur les modalités d’investissement dans des contextes variés, notamment à l’étranger.

Questions fréquentes sur la fiscalité et la réglementation du vin investissement

- Quel est le taux d’imposition sur la plus-value lors de la revente d’une bouteille de vin ?

La plus-value est soumise au prélèvement forfaitaire unique (PFU) de 30%, incluant impôt sur le revenu et prélèvements sociaux. Un abattement progressif pour durée de détention peut réduire cette imposition, pouvant aller jusqu’à une exonération totale après 22 ans. - L’achat de vins rares est-il soumis à la TVA ?

Oui, en France le taux normal de TVA est de 20%. Pour le vin destiné à la consommation sur place, il diminue à 10%. Ces taxes doivent être intégrées dans le calcul du prix d’achat pour un investissement. - Quelles sont les obligations en matière de conservation pour un investissement dans le vin ?

Les vins doivent être conservés dans un environnement contrôlé, à une température de 10 à 14°C, avec une hygrométrie de 60 à 80%, à l’abri de la lumière et des vibrations pour préserver leur qualité. - Peut-on bénéficier d’avantages fiscaux en investissant directement dans un domaine viticole ?

Oui, plusieurs dispositifs existent, notamment des réductions d’impôt sur le revenu et des exonérations lors de transmissions familiales, sous réserve de conditions strictes. - Comment vérifier l’authenticité d’un vin avant investissement ?

La traçabilité via un système d’identification unique et la certification AOC sont les garanties principales. Il est conseillé de privilégier les vins labellisés et de faire appel à des experts pour éviter les fraudes.